Proponendosi di sostenere in modo ancora più massiccio e pervasivo la propagazione di innovazioni di tipo tecnologico all’interno del tessuto produttivo nazionale, il Decreto Legge 3/2015 (Investment Compact) ha assegnato larga parte delle misure già previste a beneficio delle startup innovative ad una platea di imprese potenzialmente molto più ampia: le PMI innovative, vale a dire tutte le piccole e medie imprese che operano nel campo dell’innovazione tecnologica, a prescindere dalla data di costituzione, dall’oggetto sociale e dal livello di maturazione.

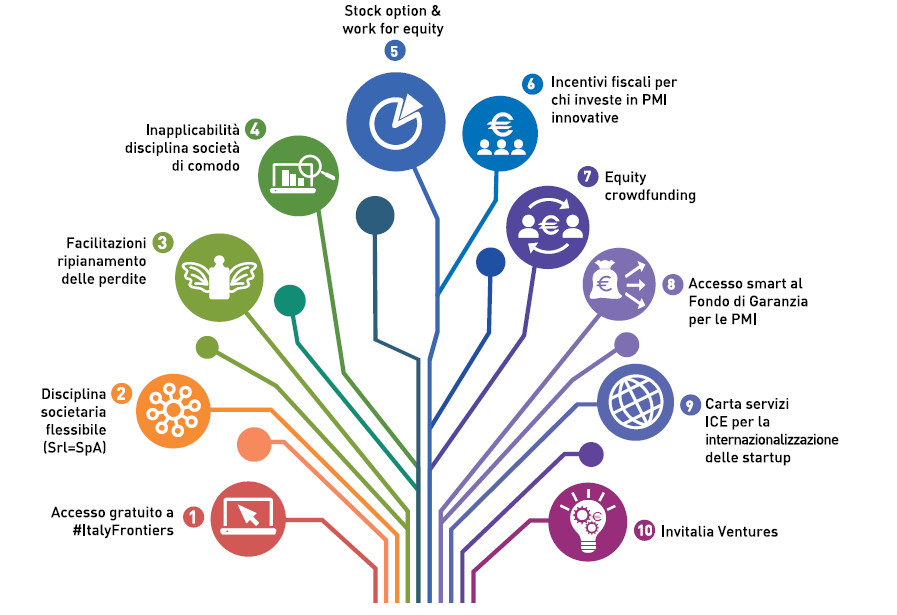

Lo scorso 26 maggio il MISE ha pubblicato la Scheda di sintesi della policy a sostegno delle PMI innovative (scarica qui). Attribuendo all’innovazione tecnologica un effetto decisivo sui livelli di produttività e competitività e sui processi di creazione dell’occupazione, il “programma di accelerazione” previsto a favore delle PMI innovative consiste in un pacchetto di agevolazioni vasto ed eterogeneo che interviene su diversi aspetti della vita aziendale. Le agevolazioni vengono schematicamente rappresentate all’interno dell’immagine sotto riportata:

Le PMI innovative possono fare leva su due recenti misure fortemente correlate alle attività condotte nell’ambito dell’innovazione tecnologica:

- Credito di imposta Ricerca e Sviluppo: la Legge di Stabilità 2015 (art. 1, comma 35) ha riscritto la disciplina del credito di imposta per investimenti in ricerca e sviluppo introdotto dal Decreto “Destinazione Italia”, differendo la sua operatività al 2015 ma contemporaneamente dilatandone il periodo di fruizione fino all’anno 2019. Il credito di imposta è riconosciuto a favore delle imprese che investono in attività di ricerca e sviluppo, fino a un importo massimo annuale di 5 milioni di euro per ciascun beneficiario. Il credito è nella misura del 25% degli incrementi annuali di spesa nelle attività di ricerca e sviluppo rispetto alla media delle spese maturate nei 3 periodi d’imposta precedenti a quello in corso al 31 dicembre 2015, sempreché in ciascuno dei periodi d’imposta siano sostenute spese per attività di ricerca e sviluppo pari ad almeno 30.000 euro. Il beneficio fiscale raggiunge il 50% per gli investimenti in ricerca e sviluppo relativi a: assunzione di personale altamente qualificato; oppure costi della ricerca “extra muros”, cioè svolta in collaborazione con università ed enti o organismi di ricerca e con altre imprese, come le startup innovative. Il decreto emanato il 27 maggio del 2015 dal Ministro dell’Economia e delle Finanze, di concerto con il Ministro dello Sviluppo Economico, ha adottato le disposizioni attuative necessarie, ulteriormente chiarite dalla circolare 5/E emessa il 16 marzo 2016 dall’Agenzia delle Entrate.

- Patent Box.

Fonte: MISE

©RIPRODUZIONE RISERVATA

©RIPRODUZIONE RISERVATA