L’articolo 24 del Decreto-Legge 22 giugno 2012, n.83 Contributo tramite credito di imposta per le nuove assunzioni di profili altamente qualificati, concede a tutte le imprese, indipendentemente dalla forma giuridica, dalle dimensioni aziendali, dal settore economico in cui operano, nonché dal regime contabile adottato, un contributo sotto forma di credito di imposta del 35%, con un limite massimo pari a 200 mila euro annui ad impresa, del costo aziendale sostenuto per le assunzioni a tempo indeterminato di:

- personale in possesso di un dottorato di ricerca universitario conseguito presso una università italiana o estera se riconosciuta equipollente in base alla legislazione vigente in materia;

- personale in possesso di laurea magistrale in discipline di ambito tecnico o scientifico, impiegato in attività di Ricerca e Sviluppo.

L’applicazione per la presentazione delle istanze di credito di imposta per l’assunzione di personale altamente qualificato è disponibile on line. A partire dal 12 gennaio 2015, il sistema potrà acquisire unicamente istanze relative ad assunzioni di personale qualificato avvenute nel periodo: 1 gennaio 2013–31 dicembre 2013.

Il credito di imposta per le assunzioni qualificate è cumulabile con eventuali altre agevolazioni ottenute per l’assunzione del medesimo dipendente o per eventuali programmi in cui lo stesso ha operato. Nello specifico, il credito di imposta non costituisce Aiuto di Stato, ad eccezione che per le imprese start-up innovative, incubatori d’impresa e imprese con sede e unità locali nei territori colpiti dal sisma del 20 e 29 maggio 2012 che accedono alle specifiche risorse finanziarie loro riservate. Pertanto, se il credito è concesso sulle risorse di carattere generale e non su quelle riservate alle suddette tipologie di imprese, non concorre a formare cumulo con altri Aiuti di Stato.

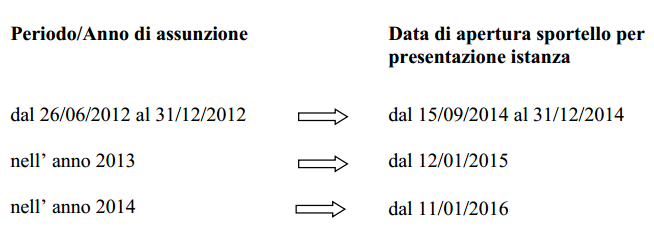

L’impresa può ottenere il credito di imposta rapportato al costo aziendale sostenuto e relativo alle assunzioni a tempo indeterminato per un periodo non superiore a 12 mesi a decorrere della data di assunzione. L’intervento prevede differenti date di apertura per l’accoglimento delle istanze a seconda dell’anno in cui l’impresa abbia assunto il personale qualificato. Di seguito sono riportate le date in cui è possibile presentare istanza rispettivamente al periodo/anno in cui cade la data di assunzione.

Pertanto, l’impresa presenta l’istanza di accesso alla data di apertura relativa all’anno di assunzione e può indicare il costo aziendale sostenuto per un massimo di 12 mesi a decorrere dalla data di assunzione.

Pertanto, l’impresa presenta l’istanza di accesso alla data di apertura relativa all’anno di assunzione e può indicare il costo aziendale sostenuto per un massimo di 12 mesi a decorrere dalla data di assunzione.

©RIPRODUZIONE RISERVATA

©RIPRODUZIONE RISERVATA